Entre sus 96 artículos dispone aclaraciones sobre la gravabilidad de la renta financiera. Entre ellos amplia la disposición sobre aplicación de pérdidas de esta naturaleza permitiendo su compensación entre resultado de venta y renta (intereses), cuestión que estaba más limitado en la ley.

En la ley 27.430 de Reforma Tributaria se indica el momento del nacimiento del hecho imponible (Fecha de venta, cobro de intereses, fecha de pago de dividendos, etc.), la conformación de la base imponible (Determinación del resultado de venta en pesos, la exclusión de las diferencias de cambio, y otros casos) y la alícuota del impuesto para cada caso planteado.

En términos generales el momento para declarar la renta financiera es el percibido con excepciones.

El impuesto sobre los dividendos y ganancias distribuidas de los restantes tipos societarios, deben ser retenidos por las entidades pagadoras. Es cierto que aún no lo ha reglamentado la AFIP para ser operativo este punto.

El caso de los bonos o títulos adquiridos antes del 1/1/2018, papeles cuyo resultado estaba exento del impuesto y pasa a estar gravado, se previó una metodología especial para evitar abonar el tributo sobre toda la ganancia generada en el venta posterior a esa fecha.

Un tema a destacar es el relativo a las sociedades del exterior (off-shore) cuando cuya renta pasiva supera el 50% de la totalidad de sus ingresos anuales. Es decir, los resultados derivados de títulos, bonos, acciones que coticen en bolsas del exterior y demás títulos.

Cuando se cumplen estos parámetros, se aplica a la persona humana directamente la tasa progresiva del impuesto que lega rápidamente al 35% aun cuando la entidad no distribuya sus resultados formalmente.

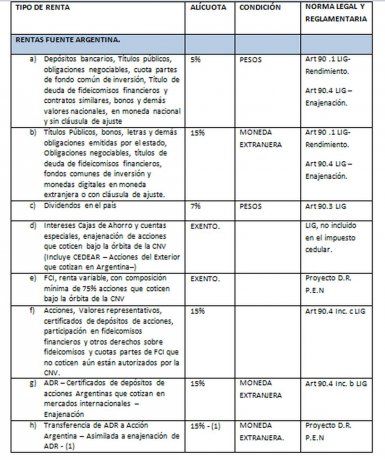

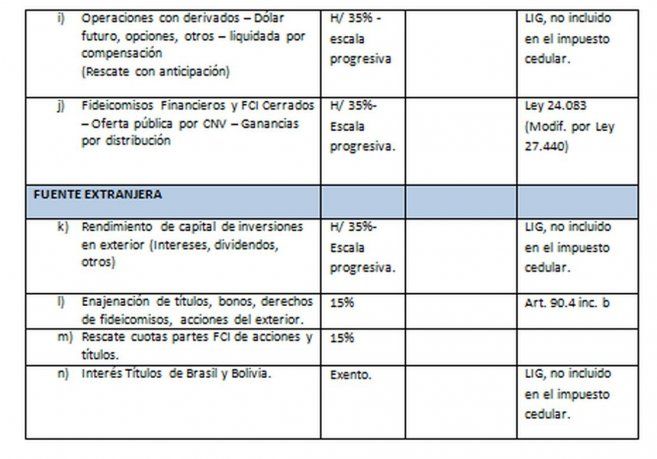

Para una mayor claridad de la temática, decidimos armar un cuadro sinóptico con los casos más frecuentes:

Casos particulares

- Títulos con plazo mayor a un año y existentes al 31/12/18 se gravan los intereses por el régimen de devengado. Es una excepción al principio general. (Art 90.2)

- Para la determinación de valores que devenguen intereses o rendimientos, que sean adquiridos bajo el par o sobre la para: Adquisición bajo la par (Art 90.2 Inc. c; Devengar la porción como interés ganado hasta valor nominal residual; Dejar como costo el precio de la adquisición. Ello implica un menor costo futuro; Adquisición sobre la par (Art 90.2. Inc. c); Deducir la diferencia como gasto hasta el valor nominal residual; Dejar como costo computable el precio de la adquisición.

Cualquiera fuere el criterio, habría que mantenerlo durante 5 años. (Art 90.2 Ante último párrafo)

- Títulos con plazo menor a un año – Se toma el criterio de lo percibido. Es un mayor costo futuro.

- Adquisiciones anteriores al 31/12/2017.

- Títulos Públicos y Obligaciones Negociables del país. Exentos hasta al 31/12/2017 por ley anterior, se tomará cotización al 31/12/2017 o el precio de adquisición, el mayor (ley 27430, art 86 inc. F)

- Los quebrantos de rentas financieras son específicos en función de su naturaleza , el reglamento permite compensar entre clases , esto es resultado de venta con renta .

- Sociedades del exterior con rentas pasivas – off shore- corresponde que la Persona Humana declare en forma directa, de acuerdo a la composición de la renta y lo ya mencionado.

- En el caso de la enajenación de determinados valores, la norma establece la actualización del costo de adquisición mediante la aplicación del índice de precios internos al por mayor (IPIM), desde la fecha de adquisición hasta la fecha de transferencia.

A los fines de determinar el beneficio se permite actualizar el costo de adquisición, exclusivamente para las acciones e instrumentos, siguientes:

- Acciones que no cotizen.

- Valores representativos de acciones.

- Certificados de depósitos de acciones y demás valores.

- Certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares.

- Cuota partes de condominio de fondos comunes de inversión cerrados.

Las enajenaciones de los restantes instrumentos o valores, no descripto precedentemente no admiten la actualización del costo, pero las actualizaciones y diferencias de cambio no serán consideradas como integrantes de la ganancia bruta. (Art. 90.4.ii)

- Venta de títulos argentinos expresados en dólares (LETES, AY24): el resultado de venta se gravado se determina por la diferencia entre el precio de costo y el de venta, ambos en USD. Esto implica no tributar sobre la diferencia de cambio, por ello la tasa del 15%. (Art 90.4.i) “De tratarse de valores de moneda nacional con cláusulas de ajuste o en moneda extranjera, las actualizaciones y diferencias de cambio no serán consideradas como integrante de ganancia bruta”.

Fuente: Ambito