Pareciera que cuando salgan a la calle los nuevos billetes de $10.000 y $20.000 anunciados por el Banco Central (BCRA) para junio, va a ser un poco tarde. La gente ya tampoco los usaría demasiado. Según datos del regulador monetario, el público se está pasando de manera acelerada al dinero electrónico y abandona el efectivo.

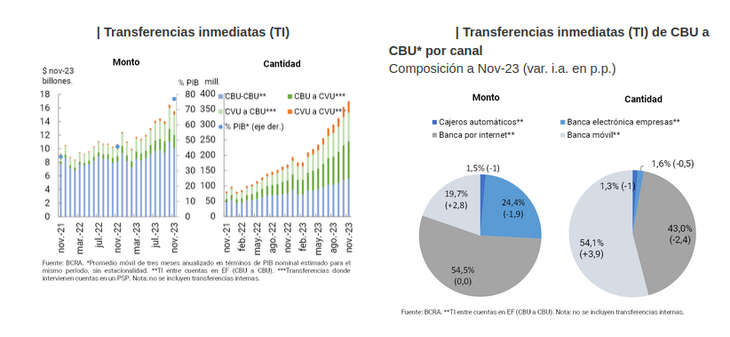

“Se estima que el monto operado en el conjunto agregado de las Transferencias Inmediatas (TI) en los últimos tres meses (anualizado) representó aproximadamente el 77% del PBI, 31,2 puntos porcentuales más que en comparación con el mismo mes del año anterior”, señala el Central en su último Informe sobre Bancos a noviembre.

Cuando se transfiere dinero entre billeteras, que son las que tienen CVU, el importe promedio se reduce a $13.000. En cambio, cuando alguien le manda dinero desde su CVU a una CBU el monto sube a $31.500.

El uso de las transferencias se está extendiendo muy rápido debido a la comodidad que presentan para el usuario, además de la mejora de los sistemas de comunicación. El comercio minorista ya las acepta extendidamente, ante el riesgo de perder ventas.

El BCRA dice que “se destaca el desempeño de aquellas que se cursan mediante la Banca Móvil, que se mantienen en un sendero de creciente participación en el total”. “En este sentido, a noviembre la cantidad de operaciones que se efectuaron a través de este canal representó 54,1% del total por medio de CBU y crecieron 3,9 puntos porcentuales (19,7% en términos de montos, con una suba del 2,8% interanual), detalla el reporte.

Crecen los pagos con QR

Por otro lado, las transacciones a través dePagos con Transferencias (PCT) mediante códigos QR interoperables acumularon un incremento del orden de 328% en cantidad y de 326% en valores reales.

“Estas tasas de crecimiento dan muestra de la creciente preferencia de los usuarios por este método de pago. Se estima que el monto operado en los últimos tres meses (anualizado) representó aproximadamente el 0,7% del PIB, medio punto más que al comparar con el mismo mes del año anterior”, dice el reporte.

La transacción promedio a través de ese canal es de $6.000, indica el BCRA.

Economía en negro

Vicente Lourenzo, asesor tributario de pequeñas y medianas empresas, señaló a Ámbito que, “sin lugar a dudas, las plataformas de ventas y las billeteras electrónicas están teniendo un desarrollo importante».

Explicó que “la gente que antes pagaba con tarjeta (de débito o crédito) ahora lo hace con las plataformas”, pero advirtió que persiste todavía una alta proporción de economía irregular que se seguirá manejando con dinero en efectivo. Podría ser el caso de las personas cuyo empleador les paga una parte de sus ingresos de manera no declarada (en negro).

Lourenzo advirtió que hay muchas personas con oficios, como albañiles, plomeros o electricistas, entre otros, que están haciendo changas a domicilio “en negro” pero que están aceptando pagos a través de transferencias electrónicas. Es probable que, a futuro, puedan tener alguna convocatoria de la Administración Federal de Ingresos Públicos (AFIP).

El organismo que conduce Florencia Misrahi está comenzando a ver en esas cuentas. La gente cree que cuando se llevan a cabo ese tipo de transacciones el contribuyente que queda en la mira del fisco es la empresa que provee el canal de pago, pero eso no es así.

Salvador Femenia, de la Confederación Argentina de la Mediana Empresa (CAME) asegura que «se ha generalizado el uso de las transferencias con las billeteras virtuales». Y un elemento que contribuye en ese sentido es que «es más seguro que el efectivo y, con la baja denominación de los billetes, no se puede andar con tanto dinero en el bolsillo», explicó.

Ariel Caplan, vocero de Consumidores Libres, dijo que «se advierte que el efectivo es engorroso porque el billete de mas alta denominación es de apenas 2 dólares y pico».

«El dinero electrónico es mas fácil, la gente tiene cada vez menos recursos, usa mas las billeteras virtuales, Hay una tendencia generalizada». señaló.

Fuente: Ambito